當下��,我國危廢無害化項目競爭激烈����,資源化利用相對粗放,技術進步不明顯,商業(yè)模式不清晰�����,資源化之路面臨巨大挑戰(zhàn)���。要想切實實現(xiàn)廢物資源化�����,唯有源頭分質分流��,走精細化利用之路��,方能使資源得到更充分有效的循環(huán)再利用��。2017年12月8日�,深圳市星河環(huán)境科技有限公司董事長陳曙生就危廢行業(yè)現(xiàn)狀�����、危廢資源化發(fā)展方向等做了深入細致的分析����。

陳曙生 深圳市星河環(huán)境科技有限公司董事長

以下內容根據現(xiàn)場發(fā)言整理��,未經發(fā)言人審核

環(huán)保監(jiān)管力度加大���、政策趨嚴,危廢處置剛需再次提升�����,其巨大的市場缺口和良好的盈利能力成為資本青睞的根本原因�。“從近20年危廢從業(yè)經歷來看����,妥善解決危廢不是一蹴而就的,需要同時具有恒心����、決心、責任心��,才能切實把危廢的事情做好�����?���!标愂锷麻L在發(fā)言開始就這樣說到。

一�、危廢行業(yè)現(xiàn)狀

(1)市場分散,集中度不高�,呈現(xiàn)“散、小�����、弱”

對標美國危廢市場的高集中度�����,我國的危廢處理行業(yè)整體呈現(xiàn)“散��、小�����、弱”的特點����,面臨著危險廢物經營許可資質實際運營不足、處理能力分布不平衡�、企業(yè)規(guī)模小����、綜合能力不強等發(fā)展困境�����。

根據《固體廢物污染環(huán)境防治法執(zhí)法檢查報告》顯示�,2016年全國持危險廢物經營許可證的單位設計處置能力為6471萬噸,實際經營規(guī)模只有1629萬噸�����,實際處理比例僅為25%��。

目前十大龍頭企業(yè)市占率不到10%����,其中,東江環(huán)保處理規(guī)模達到160多萬噸/年�,居行業(yè)第一。同時�,大部分工業(yè)危廢處理企業(yè)技術和資金較弱,處理資質比較單一����。 據統(tǒng)計����,全國1500多家具有危廢處理資質的企業(yè)的處理類別和能力中�����,90%的企業(yè)經許可處置的危廢種類都小于10種�,而處理25種以上危廢品類的企業(yè)僅占1%���。 從處理量來看���,處理能力低于50噸/日的企業(yè)超八成,處理能力達到1000噸/日的企業(yè)僅占0.3%����。

(2)種類繁多,產生量巨大

危險廢物具有腐蝕性����、毒性、易燃性���、反應性或者感染性����,可能對環(huán)境或人體健康造成有害影響,危廢名錄共列舉屬于危廢的46大類���,479小類�����。區(qū)別于其他生活垃圾����、建筑垃圾�����、餐廚垃圾�,危險廢物最獨有的特點是:不可同質化!這一特點也決定了危廢的處置工藝���、配套設施和管理的多變性���、復雜性。沒有哪一種工藝是可以“包羅萬象”的,不能簡單的用市政廢物的管理理念和技術來理解�����。

在產生量上��,危廢的實際產生量遠大于官方統(tǒng)計量�,2016年的實際產生量約1億噸����。產生量激增的原因主要受2016年中央環(huán)保督查開展,整體監(jiān)管力度的大幅增強����,過去偷排危廢企業(yè)按規(guī)定處置危廢導致統(tǒng)計口徑中產生量的上升。

同時����,根據《固體廢物污染環(huán)境防治法執(zhí)法檢查報告》,2016年全國危廢實際處理比例僅為25%�����。 60—70%的資質容量的放空的���,這和市場對應的巨大需求是錯位的�。如何把有效資質從25%提升是我們危廢從業(yè)者應該關心的。

(3)政策升級�����,促進危廢行業(yè)發(fā)展

2016 年���,危廢政策頻出�����,力度空前��,再次點燃危廢處理處置剛需����。新版《國家危險廢物名錄》的發(fā)布�,“兩高”司法解釋的修訂,中央環(huán)保督查的全面啟動�,都將對整個“十三五”期間危廢行業(yè)的發(fā)展起到明顯的促進作用。

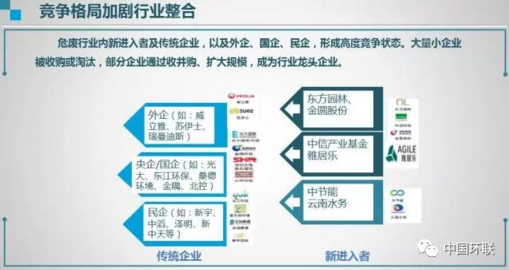

(4)競爭格局加劇行業(yè)整合

危廢市場格局是危廢行業(yè)內新進入者及傳統(tǒng)企業(yè)�����,及外企、國企��、民企�,形成高度競爭狀態(tài)。在環(huán)保調控力度加強的情況下��,很多資本躍躍欲試��,進入危廢處置行業(yè)����,包括一些大型集團����,房地產企業(yè),綠化企業(yè)��,或者投資機構等�。企業(yè)跑馬圈地和異地收購將會持續(xù)下去,搶占危廢市場或將愈演愈烈����,大量小企業(yè)被收購或淘汰,部分企業(yè)通過收并購���、擴大規(guī)模�,成為行業(yè)龍頭企業(yè)。

這些“大鱷”的進入��,可能會帶來2000萬噸的處理規(guī)模提升����,這將對危廢產能進行很好補缺,但是��,這也可能進一步加劇市場供需的不平衡��。

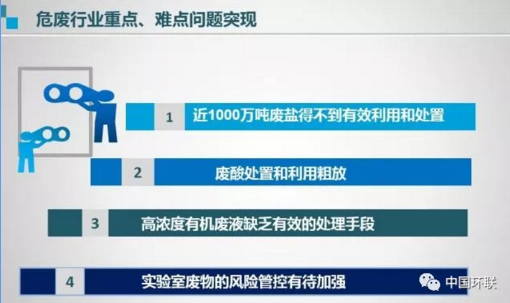

(5)危廢行業(yè)重點�、難點問題突現(xiàn)

化工行業(yè)面臨大量化工危廢,如廢酸�、廢堿、廢鹽及其它廢渣的處置壓力�,實現(xiàn)化工危險廢物的減量化、資源化和無害化是化工行業(yè)亟需解決的重要難題����。

水十條后,由于提標改造的實施��,每年有近千萬噸的廢鹽得不到有效利用和處置��,且目前仍無有效處置和資源化手段。比如��,濱海一個化工園區(qū)每年的廢鹽就有20多萬噸���,如何在工業(yè)化應用中真正做到廢鹽綜合利用仍有待突破?���,F(xiàn)有廢酸每年也達上千萬噸�����,市場上有一定的處理方法�,但是方式過于粗放,仍需提升�。

(6)重無害化���、輕資源化

當下����,我國危廢無害化項目競爭激烈����,資源化利用相對粗放�,資源化的種類集中在了較容易回收且量比較大的含金屬廢物��,廢乳化液和廢酸廢堿領域��,技術進步不明顯�,商業(yè)模式不清晰,資源化之路面臨巨大挑戰(zhàn)�����。要想切實實現(xiàn)廢物資源化���,唯有源頭分質分流�����,走精細化利用之路���,方能使資源得到更充分有效的循環(huán)再利用。

二����、危廢資源化發(fā)展方向

危險廢物的終極解決目標是實現(xiàn)物質與能源的再生循環(huán),未來�����,我國危廢資源化的發(fā)展方向主要有:玻璃化、危廢協(xié)同處置�、危廢源頭分質分流、危廢小型化裝備在線資源化利用�。

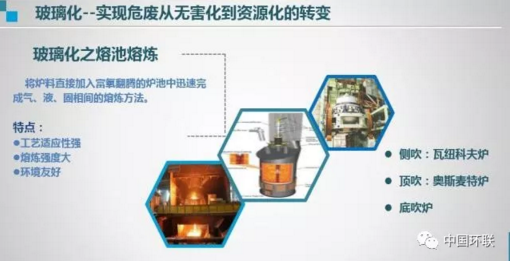

玻璃化--實現(xiàn)危廢從無害化到資源化的轉變

玻璃化之熔池熔煉

熔池熔煉法是指將爐料直接加入富氧翻騰的爐池中迅速完成氣、液�、固相間的化學反應的熔煉方法。其工藝適應性強�,熔煉強度大,環(huán)境友好��,同時對水分要求不高��,30%的含水量都可以進入爐內��,可以把金屬相變?yōu)楹辖?����,把非金屬相變?yōu)樵?��,即玻璃態(tài)。最終形成的玻璃體渣可用于建材��,實現(xiàn)資源化利用。

熔池熔煉可分為頂吹����、側吹、底吹三種��。其中富氧側吹是指通過側吹噴槍向熔池高速噴入富氧空氣和燃料激烈攪動熔體����,可實現(xiàn)連續(xù)運作,自動化程度高����。

玻璃化之等離子體焚燒

通過高壓電弧產生等離子體高溫火炬,火炬中心溫度高達攝氏2萬度���,邊緣溫度可達3000℃�����,可以還原一切難以還原和難熔的物質����。

等離子體的優(yōu)勢主要有:

(1)等離子體解決爐渣、飛灰的重金屬問題�。

(2)熔漿中的金屬可直接回收利用;熔漿中的無機物可根據市場需求����,制成高附加值的建筑材料。

(3)源頭上遏制了二噁英等有害物質的生成�。等離子體氣化熔融出來的底渣無需填埋,實現(xiàn)真正的近“零排放”���,真正做到清潔���、環(huán)保、可持續(xù)發(fā)展���。

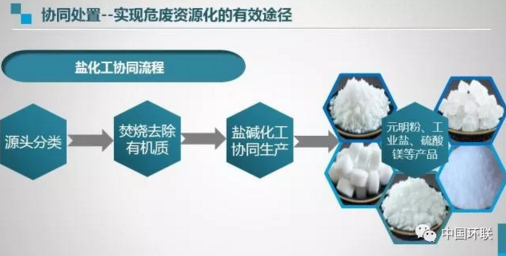

協(xié)同處置--實現(xiàn)危廢資源化的有效途徑

協(xié)同處置的方式包括水泥窯協(xié)同處置����、冶金爐協(xié)同����、鹽化工協(xié)同等。在鹽化工協(xié)同處置中���,先對廢鹽進行源頭分類�,然后通過焚燒�����、熱解或其他熱力形式去除有機物��,變?yōu)闊o機鹽后����,根據目標產品,采用針對性工藝進入后續(xù)資源化工藝���,資源化產品可進入氯堿行業(yè)或其他用鹽行業(yè)�。

源頭分質分流--是危廢資源化精細化的前提

目前危廢資源化正在進入新的階段��,資源化覆蓋的廣度更加擴大����,資源利用的層面更加精細化。而深入源頭分支分流是解決危廢資源化精細化的前提手段���,廢鹽�、廢酸、廢礦物油等類�,通過源頭分質分流后,更有利于協(xié)同后端資源化工藝�,從而實現(xiàn)更深度的資源化產品價值。

小型化裝備在線資源化利用--提升資源利用效率

未來在提升廢物資源利用效率上�����,可定制�、批量化的、在線的�、小型智能化的處理處置裝備是趨勢。相對于集中處置���,這些小型化裝備的工藝簡單����、設備單一����,可以實現(xiàn)良好的運行穩(wěn)定性、安全�、可靠、經濟效益好�����,將逐步成為行業(yè)發(fā)展的一個重要方向。

星河環(huán)境

公司成立于2017年7月�,位于中國深圳南山高新園區(qū)深圳灣科技生態(tài)園�。公司注冊資本1.185億元,擁有一支從事環(huán)保行業(yè)工作多年的專業(yè)團隊�,秉承“持續(xù)創(chuàng)新、服務至上�、共享共贏”的經營理念,以工業(yè)固體廢物處理處置為核心業(yè)務�,同步推進環(huán)境治理、環(huán)保工程�、環(huán)境技術咨詢等業(yè)務,致力于成為中國領先的工業(yè)環(huán)保服務提供商�����,最終形成集科研�、設計、建設����、運營、服務于一體的綜合性環(huán)??萍技瘓F����。

來源:孫真 中國環(huán)聯(lián)

特此聲明:

1. 本網轉載并注明自其他來源的作品�,目的在于傳遞更多信息,并不代表本網贊同其觀點����。

2. 請文章來源方確保投稿文章內容及其附屬圖片無版權爭議問題,如發(fā)生涉及內容��、版權等問題�,文章來源方自負相關法律責任。

3. 如涉及作品內容���、版權等問題��,請在作品發(fā)表之日內起一周內與本網聯(lián)系�,否則視為放棄相關權益��。